Wirtschaft global: Weiter gedämpft

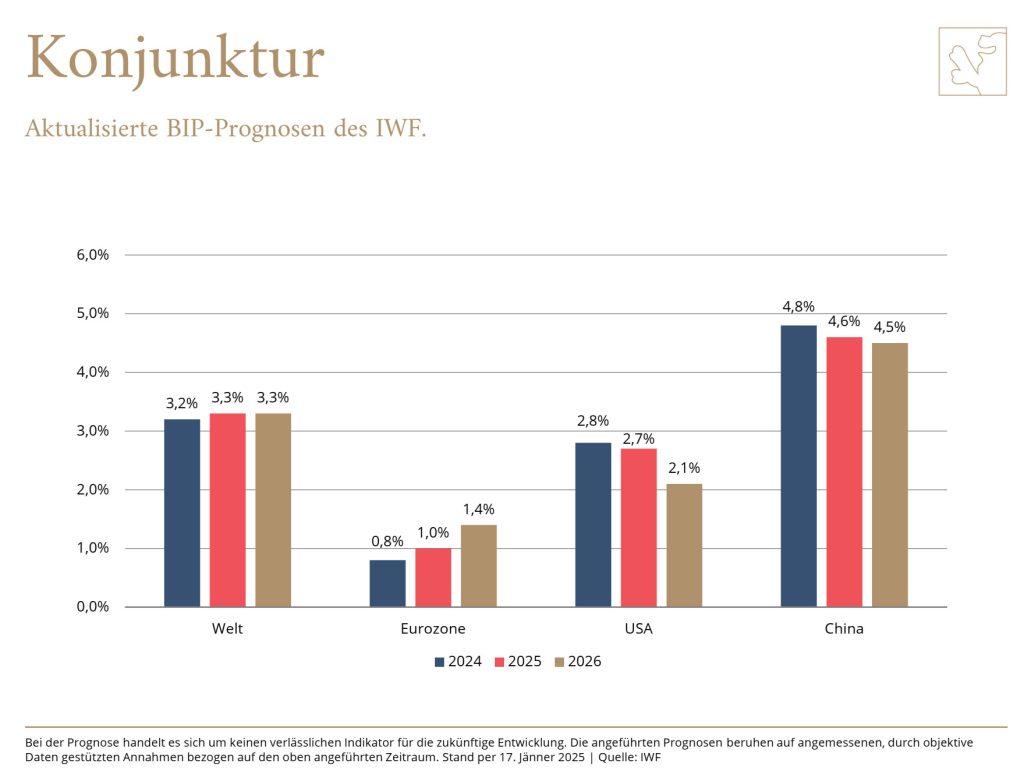

Das weltweite Konjunkturklima ist nach wie vor gedämpft. Kürzlich hat der IWF seine Prognose für das Wirtschaftswachstum aktualisiert: Die Experten gehen davon aus, dass die Weltwirtschaft um 3,3 Prozent wachsen wird – ein Wert, der unter dem Durchschnitt der letzten 25 Jahre liegt.

„Mit einer Prognose von 1,0 Prozent liegt die Eurozone heuer noch deutlich hinter den USA, die mit 2,7 Prozent deutlich stärker wachsen”, sagt Markus Dürnberger, Bereichsleiter Asset Management im Bankhaus Spängler. „2026 werden sich die Vorzeichen teilweise umkehren.” Während die Wirtschaft im Euroraum im kommenden Jahr etwas an Dynamik gewinnen dürfte, verlangsamt sie sich laut IWF-Prognose in den USA. „China zeigt sich robust – hier hat der IWF mit 4,5 Prozent die größte Aufwärtsrevision für 2026 vorgenommen”, so Dürnberger. „Für das laufende Jahr sieht der IWF aufgrund der politischen Unsicherheiten weltweit aber eher Abwärtsrisiken. Auch die sogenannten ‘Leading Economic Indicators’, die vom Conference Board in den USA, einem unabhängigen Wirtschaftsforschungsinstitut, berechnet werden, bestätigen dieses Bild.”

Inflation steigt

Die Inflation in der Eurozone ist im Januar auf 2,5 Prozent gestiegen. „Ein nachhaltiger Inflationstreiber sind die Preise für Nahrungs- und Genussmittel. Aber auch Freizeitaktivitäten, Wohnkosten sowie Transport- und Energiekosten tragen wesentlich zur Teuerung bei”, sagt der Asset Manager. Wie wird die Geldpolitik darauf reagieren? „Die EZB dürfte die Zinsen weiter senken, um die Konjunktur anzukurbeln. Nach der ersten Zinssenkung Ende Januar sind für 2025 weitere in Aussicht gestellt. Die Fed dürfte sich dagegen zurückhalten und vorerst abwarten. Die Märkte preisen eine weitere Zinssenkung erst für die Juli-Sitzung ein.”

Positionierung im Portfolio

Was bedeutet das alles für Anleger:innen, wie ist das Spängler Asset Management aktuell positioniert? “Wir bleiben bei einer leicht erhöhten Aktienquote, mit einem Übergewicht der USA relativ zu Europa”, so Dürnberger. „Daneben mischen wir China und neu auch wieder Pazifik ex Japan bei. Im Anleihebereich liegt unser Schwerpunkt im Segment beste Bonität weiter im mittleren Laufzeitenbereich. Dagegen haben wir bei Unternehmensanleihen und High Yield-Anleihen eine verkürzte Laufzeitenstruktur. In Schwellenländer-Anleihen sind wir derzeit nicht investiert.”

Spängler/HK