Trumps Politik treibt Inflation

Die meisten der von der Trump-Regierung angekündigten Maßnahmen werden als inflationär eingestuft: Zölle, Migration, Fiskalpolitik. Nur die Politikfelder Energie und vielleicht noch Bürokratieabbau können mit einer niedrigeren Inflationsentwicklung in Verbindung gebracht werden.

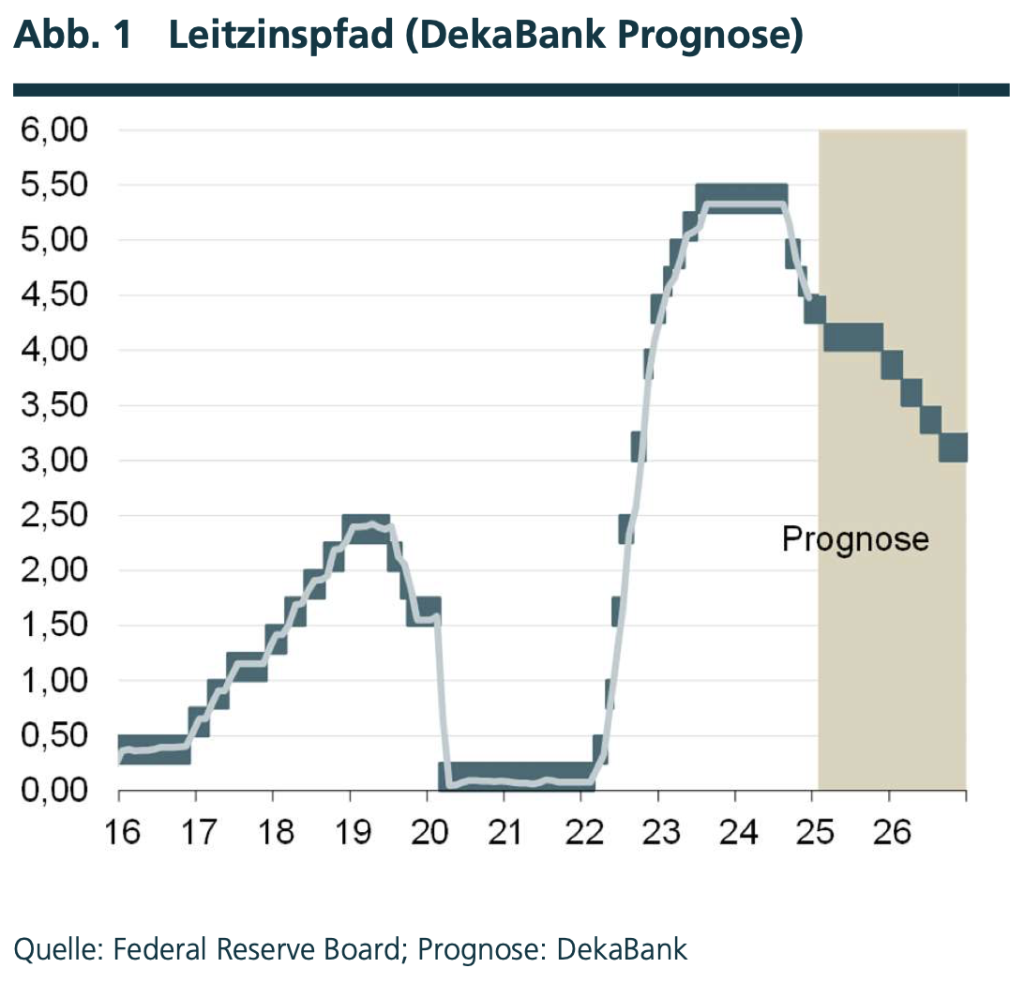

Vor diesem Hintergrund ist es vielleicht sogar überraschend, dass an den Kapitalmärkten weiterhin Leitzinssenkungen erwartet werden. Ein Grund hierfür lässt sich in der Historie der Fed finden: Während Leitzinssenkungen nach einer letzten Erhöhung durchaus rasch erfolgen können, dauert der umgekehrte Weg in der Regel länger.

Der Pfad der Fed

Die DekaBank analysiert: „Der kürzeste Zeitraum für eine Leitzinserhöhung nach einer Senkungsphase (in der jüngeren Historie der Fed) lag zwischen Herbst 1998 und Sommer 1999. Er betrug acht Monate. Aufgrund der damaligen Asienkrise senkte die Fed vorsichtshalber das Leitzinsniveau um insgesamt 75 Basispunkte. Als jedoch eine Abschwächung der US-Wirtschaft ausblieb, folgte acht Monate nach der letzten Senkung die erste Anhebung des Leitzinses, und Ende 1999 war das ursprüngliche Leitzinsniveau von 5,50 % wieder erreicht. Die damalige Situation lässt sich sicherlich nicht mit der aktuellen vergleichen. Dennoch lässt sich durchaus ein Szenario kreieren, in dem die Fed in diesem Jahr wieder Leitzinserhöhungen beschließt.

Dieses wäre vor allem im Zusammenhang mit inflationär wirkenden Zollerhöhungen zu sehen. Trumps neuer Finanzminister Bessent hat kürzlich eine stufenweise Anhebung des generellen Zollsatzes um 2,5 Prozentpunkte pro Monat um insgesamt 20 Prozentpunkte vorgeschlagen. Hierdurch würde die Inflationsrate des PCE-Deflators im Laufe des Jahres in die Region von 3,5 % bis 4,0 % ansteigen. Aber solch eine Entwicklung muss noch nicht zwingend zu Leitzinserhöhungen führen. Denn grundsätzlich kann man Zolländerungen für den Inflationsverlauf als transitorisch einstufen.“

Brennpunkt Zollpolitik

„Neben dem Inflationsverlauf ist auch die Unsicherheit über den zugrundliegenden preistreibenden Effekt zu beachten. Denn im Gegensatz zur Erhöhung einer Verbrauchssteuer muss sich eine Zollerhöhung nicht vollständig in der Preisentwicklung eines einzelnen Monats niederschlagen, da nicht nur Endprodukte, sondern auch Vorprodukte importiert werden. Änderungen der Einfuhrpreise wirken sich daher mit einer zeitlichen Verzögerung auf die Preise der Endprodukte aus. Im Falle einer einmaligen Zollerhöhung dürfte nach ca. drei bis fünf Monaten eine relativ hohe Klarheit über das Ausmaß der Preiseffekte bestehen. Hebt man aber die Zölle stufenweise an, fehlt diese Klarheit über den gesamten Anhebungszeitraum, was die Wahrscheinlichkeit von Leitzinserhöhungen steigen lässt.

Ein dritter Aspekt betrifft die langfristigen Inflationserwartungen. Denn mit höheren Zöllen steigt das Risiko für einen Anstieg der langfristigen Inflationserwartungen. Eine stufenweise erfolgende Zollanhebung dürfte den Inflationsanstieg zwar bremsen, ihn dafür aber zeitlich verlängern, was wiederum die Gefahr höherer Inflationserwartungen steigert. Es bedarf dann nicht mehr viel, und die Fed wäre aufgrund der entstandenen Unsicherheit gezwungen, das Leitzinsintervall anzuheben (was wiederum ein Testballon für die Unabhängigkeit der Fed wäre). Bislang unterstellen wir in unserem Basisszenario, dass die Fed beim Zinsentscheid im März eine weitere Senkung beschließen wird. Begründbar ist dies mit dem Inflationsverlauf bis zu diesem Meeting. Sollten die Zolldrohungen gegenüber Mexiko und Kanada in den nächsten Tagen umgesetzt werden, würden wir diesen Senkungsschritt jedoch aus der Prognose herausnehmen.“

DekaBank/HK