Kredite und Einlagen: Zinsen im Sinkflug

2024 senkte die EZB die Leitzinssätze in vier Schritten. Dies führte zu Reduktionen der Kunden-Zinssätze im Neugeschäft sowohl bei Krediten als auch bei gebundenen Einlagen. Über die Auswirkungen berichtet die Oesterreichischen Nationalbank, OeNB.

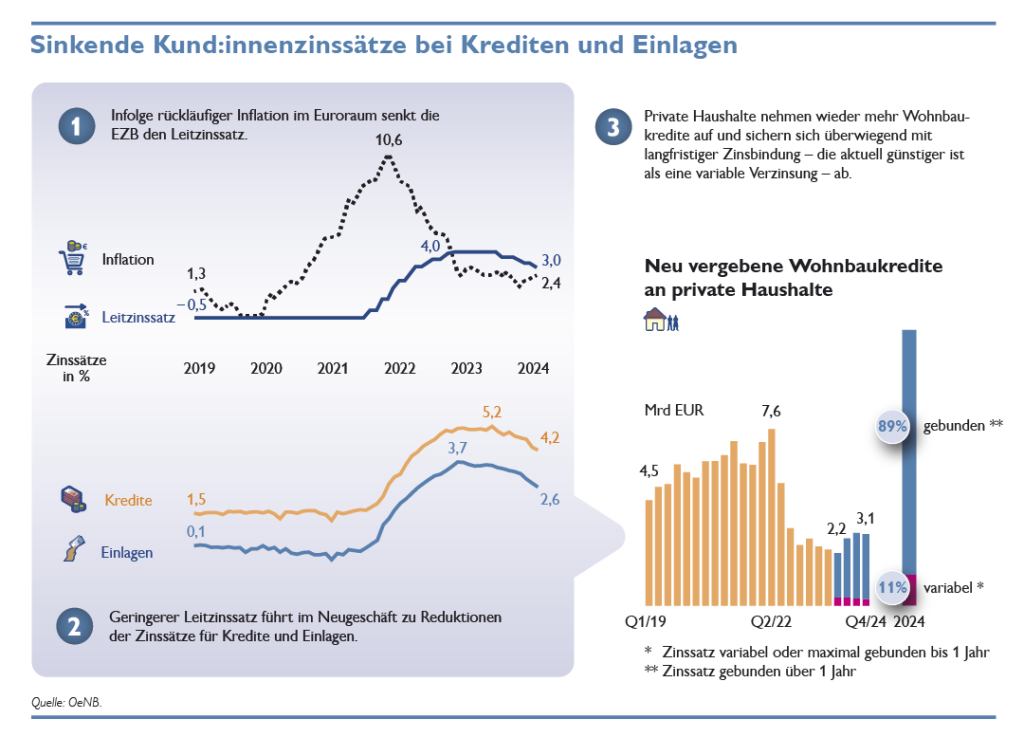

Auf der Kreditseite ließen die geringeren Zinssätze speziell in der zweiten Jahreshälfte 2024 die Neukreditvergaben für Wohnbauzwecke wieder ansteigen. Österreicher:innen setzten 2024 bei neuen Wohnbaukrediten fast ausschließlich (zu 89 %) auf Produkte, die eine Zinsbindung aufweisen. Diese waren Ende 2024 aufgrund der inversen Zinskurve mit 3,43 % billiger als variabel verzinste Kreditprodukte (4,21 %).

Verbesserte Finanzierung

Die Vize-Gouverneurin der OeNB, Edeltraud Stiftinger, erklärte, dass die Zinssenkungen der EZB die Zinssätze für Kund:innen der Banken stark beeinflussten: „Die Leitzinssenkungen führten sowohl auf der Einlagen- als auch auf der Kreditseite zu rückläufigen Kund:innenzinssätzen.“ Die Weitergabe der Leitzinsreduktionen erfolgte dabei sowohl im Kredit- als auch im Einlagenneugeschäft mit privaten Haushalten und Unternehmen. Das zeigt die Zinsspanne des Neugeschäfts, d. h. der Unterschied zwischen den Zinssätzen von neu abgeschlossenen Kredit- und Einlagengeschäften, die in Österreich im Jahr 2024 mit durchschnittlich 156 Basispunkten konstant auf dem Niveau der Vorjahre blieb. „Die sinkenden Zinssätze auf der Kreditseite 2024 brachten verbesserte Finanzierungsmöglichkeiten für Haushalte und Unternehmen mit sich. Der Zinssatz für neu vergebene Kredite an private Haushalte ging im Jahr 2024 um 1,05 Prozentpunkte auf 4,30 %, und damit den geringsten Wert seit zwei Jahren, zurück“, so Stiftinger.

Wohnbaukredite mit Zinsbindung

Die Zinskonditionen für neue Wohnbaukredite waren in Österreich im vergangenen Jahr rückläufig (um 0,8 Prozentpunkte) und lagen Ende 2024 bei 3,51 %. Das geringere Zinsniveau begünstigte die Neukreditvergaben, die insbesondere im zweiten Halbjahr 2024 mit 6,2 Mrd. EUR ein höheres Volumen als im Vergleichszeitraum des Vorjahres (4,9 Mrd. EUR) aufwiesen. Wie OeNB-Direktor Thomas Steiner betonte, schlossen die Österreicher:innen 2024 fast ausschließlich (zu 89 %) neue Wohnbaukredite mit Zinsbindung ab. Diese waren Ende 2024 mit 3,43 % weiterhin billiger als variabel verzinste Kreditprodukte (4,21 %). Trotz höherer Neukreditvergaben fiel das gesamte aushaftende Kreditvolumen privater Haushalte – aufgrund von höheren Tilgungen als Neuaufnahmen – mit 185,6 Mrd. EUR geringer aus als 2023 (187,2 Mrd. EUR).

Auch die Zinskonditionen von neu vergebenen Unternehmenskrediten sanken im Vorjahr (um 1,13 Prozentpunkte auf 3,99 %). Trotz geringerer Finanzierungskosten stagnierte das Kreditgeschäft mit dem Unternehmenssektor aufgrund eines rückläufigen Finanzierungsbedarfs für Lagerhaltung und Betriebsmittel weiterhin. Das nominelle Kreditwachstum lag Ende 2024 mit 1,9 % unter jenem des Vorjahrs (2,7 %) und wird aktuell in Österreich nur noch von langfristigen Unternehmenskrediten getragen, die sich im Jahresvergleich um 4,9 % ausweiteten.

Bankeinlagen erhöht

Auf der Einlagenseite sanken die Zinssätze 2024 ebenfalls. „Trotz sinkender Einlagenzinssätze erhöhten private Haushalte ihre Bankeinlagen (+19 Mrd. EUR) im vergangenen Jahr deutlich und setzten dabei weiterhin auf gebundene Einlagenprodukte (+10 Mrd. EUR)“, ergänzte Johannes Turner, Direktor der Hauptabteilung Statistik in der OeNB. Der Zinssatz neuer gebundener Einlagen ging im Jahresvergleich von 3,25 % auf 2,43 % zurück, lag damit aber noch immer deutlich über jenem für täglich fällige Sparprodukte (1,57 %).

OeNB/HK